存款的智慧:20万邮政储蓄一年定存背后的金融逻辑与生活哲学

在现代社会的喧嚣中,理财已成为每个人不可或缺的生活技能。当我们手握20万元闲置资金,选择邮政储蓄一年定期存款时,我们不仅仅是在计算利息,更是在进行一场关于财富管理、风险规避与生活规划的深度思考。

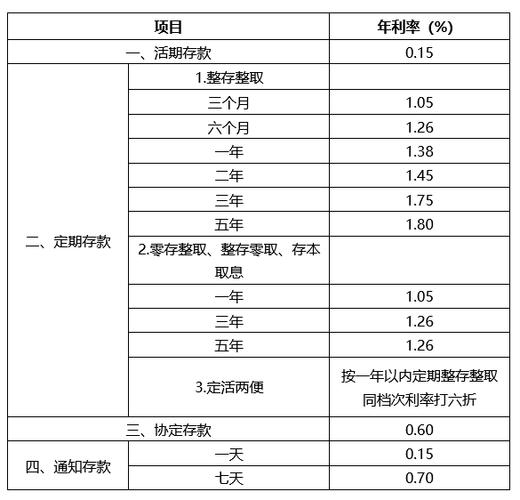

根据中国邮政储蓄银行最新执行的人民币存款利率,一年期整存整取定期存款的年利率为1.68%(注:此为示例利率,实际请以银行当日挂牌利率为准)。以此计算,20万元存入邮政储蓄一年定期,到期利息为:200,000×1.68%=3,360元。

这个数字背后蕴含着什么样的经济意义?我们需要认识到,在当前经济环境下,定期存款已不仅是增值工具,更是资产配置中的“稳定器”。那3360元利息,代表着本金100%的安全保障,在金融市场波动不安的时期,这种确定性本身具有非凡价值。

与其他投资方式相比,定期存款的优劣势十分明显。对比银行理财产品,存款利率或许不高,但却无需承担本金亏损风险;对比股票基金,收益可能相形见绌,但也避免了市场波动带来的夜间难眠。这种对比不是要否定其他投资方式,而是提醒我们:理财的核心不在于追逐更高收益,而在于构建与个人风险承受能力相匹配的资产组合。

将20万元存入定期,还体现了中国人传统的储蓄智慧。在传统文化中,“有备无患”、“积谷防饥”的观念深入人心。定期存款不只是金融行为,更是一种生活哲学的实践——通过延迟满足,为未来提供保障。这种跨越时间的财富规划,实际上是对抗不确定性的有力武器。

从实际操作角度看,办理邮政储蓄定期存款有着独特优势。邮政储蓄银行网点遍布城乡,甚至深入偏远地区,为储户提供了便捷的服务 *** 。同时,作为国有大型商业银行,其安全性有国家信用作为背书,让储户能够真正实现“安心存钱、放心获利”。

值得思考的是,在数字经济时代,即使是定期存款这种传统业务也在不断创新。手机银行APP上轻轻一点即可完成定存办理,到期自动转存功能省心省力,部分提前支取规则更加灵活……这些改进让传统存款方式焕发新生机。

当我们决定将20万元存入一年定期时,我们实际上做出了多重选择:选择了安全 over 高风险高收益,选择了流动性约束 over 随时可取,选择了国家信用 over 民营机构。每一个选择都反映了我们的风险偏好和生活阶段。

智慧的理财不在于抓住每一个投资风口,而在于建立适合自己的财务体系。20万元邮政定存或许不会让你一夜暴富,但它为你提供了财务基石上的稳定一块。在这个基础上,你才能更加从容地探索其他投资可能,实现资产的稳健增长。

最终,理财的真谛不仅仅是数字的增长,更是通过财务安排获得内心宁静和生活掌控感。当我们能够理性看待每一笔存款背后的意义时,我们就真正掌握了通往财务自由的钥匙——那不是拥有无限财富,而是建立让财富服务美好生活的智慧。