浮动时代的利率密码:LPR如何重塑中国金融生态

每当月初,无数购房者、企业家和金融从业者都会不约而同地做同一件事——查看中国人民银行授权全国银行间同业拆借中心公布的最新LPR(贷款市场报价利率)。这个看似简单的数字,不仅关系着个人房贷月供的增减,更牵动着中国宏观经济的神经末梢。在当前经济环境下,LPR已不再仅仅是专业术语,而是成为了连接货币政策和实体经济的核心桥梁。

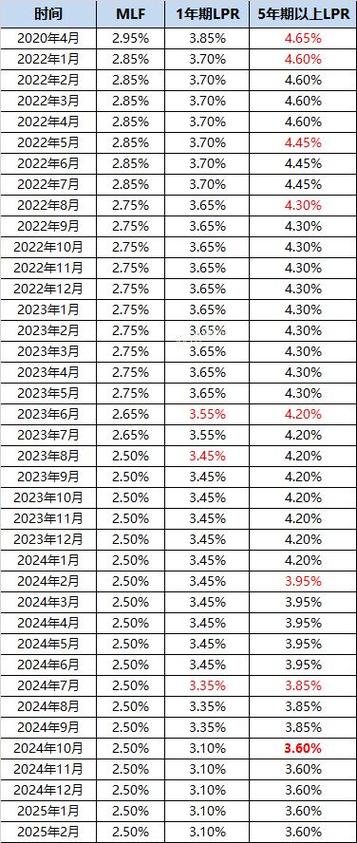

截至目前,中国人民银行最新公布的LPR显示:1年期LPR为3.45%,5年期以上LPR为3.95%。这一利率水平自2024年2月保持至今,反映了央行在支持经济复苏与防范金融风险之间的精准平衡。值得注意的是,5年期以上LPR作为绝大多数个人住房贷款的定价基准,其小幅下调趋势凸显了 *** 稳定房地产市场的政策意图。

LPR改革是中国利率市场化进程中的里程碑事件。2019年8月,央行推进贷款利率市场化改革,宣布LPR成为各银行新发放贷款的主要参考基准,取代了原有的贷款基准利率。这一改革的核心在于将贷款利率与MLF(中期借贷便利)利率挂钩,形成了“MLF利率→LPR→贷款利率”的传导机制。这意味着央行的政策利率调整能够更有效地传导至实体经济,提高了货币政策的传导效率。

与传统贷款基准利率相比,LPR的形成机制具有显著优势。它由18家报价行根据自身资金成本、市场供求、风险溢价等因素报出价格,去掉更高和更低值后算术平均得出,每月20日公布。这种市场化形成机制使LPR更能及时反映市场资金供求状况,增强了利率的弹性和灵活性。

LPR对不同群体的影响各有侧重。对购房者而言,5年期以上LPR直接决定了房贷利率的高低。以100万元30年期等额本息贷款为例,LPR每下降0.1个百分点,月供约减少60元,总利息可节省近2万元。对企业尤其是中小企业来说,1年期LPR的下调意味着融资成本的降低,有助于缓解资金压力,激发投资活力。对商业银行而言,LPR改革推动了利率风险管理能力的提升,倒逼银行完善内部资金转移定价机制。

当前全球经济环境复杂多变,主要经济体货币政策出现分化。美联储为应对通胀而持续加息的同时,中国则保持了相对宽松的货币政策基调。中外利差倒挂背景下,中国央行在使用降准、降息等传统工具时更加审慎,而是通过结构性货币政策工具精准滴灌,保持流动性合理充裕。这种“以我为主”的货币政策取向,体现了大国央行政策定力。

展望未来,LPR走势将取决于多重因素。国内经济复苏态势、通胀水平、房地产市场发展情况构成内部约束;美联储货币政策走向、地缘政治风险、全球供应链调整则形成外部影响。业内专家普遍认为,中国仍有适度下调政策利率的空间,但会采取“小步慢走”方式,避免大水漫灌。

在LPR时代,个人和企业都需要更新金融知识库,学会阅读利率信号。对于有贷款需求的群体,理解LPR运行机制可以帮助做出更明智的融资决策;对于存款人而言,则需要适应贷款利率下行可能带来的存款利率调整。这种适应性正是金融素养的重要组成部分。

LPR不只是一串数字,更是中国金融市场化改革的缩影。它像一面镜子,映照出中国经济的发展阶段和政策取向;它又像一座桥梁,连接着央行的政策意图与市场主体的实际感受。随着利率市场化改革向纵深推进,LPR机制还将不断完善,更好地服务实体经济高质量发展需求,为中国式现代化建设提供更加精准的金融支持。

在这个充满不确定性的时代,把握LPR的脉搏,就是把握中国经济的节奏。每一个百分点的变化背后,都是政策制定者的深思熟虑和市场力量的复杂博弈。理解这一点,我们就能在浮动利率时代找到自己的金融坐标,做出更明智的财富决策。